ballbet网站:躺赢收息——滨江服务2023年中报解读

发布时间:2023-08-29 05:46:09 来源:ballbet网址是什么 作者:ballbet下载 点击次数:1

上半年收入11.9亿元,同比增长43.1%;毛利3.18亿元,同比增长21.3%,期内净利润2.375亿元,同比增长23.4%,权益股东利润2.31亿元,较2022年同期1.9亿元增长21.4%,淨利率為20.0%,較2022 年同期數額23.1%減少3.1個百分點。

点评:在年初业绩发布会上,老戚给管理层定下的目标是收入、在管面积、利润增值超30%,听到这个我本人很怀疑,并在音频重复听了几篇确认,因为按照去年的非主业增值服务的高毛利,在今年这个大环境下,不太可能会有这么高的增长,我本人是预期今年非业主增值服务这块业务今年是不增长或略微负增长。在6月份的股东大会上,我也再次向管理层提问今年的收入、在管面积、利润增值超30%能否完成,当时朱总就明确说,收入、在管面积肯定没问题,利润会低于30%,总体而言,利润增速还是略微低于预期。

物业管理服务收入7.19亿元,同比增长34.3%,毛利率19.2%,占总收入60.4%;非业主增值服务收入2.8亿元,毛利率40.5%,同比增长19.1%;5S增值服务收入1.91亿,毛利率34.8%,同比增长212%。

1.物业管理服务收入毛利率19.2%,与去年同期下降,但和2022年年报的19.1%,环比是回升,这点本人非常满意,原先还是预期基础物业的毛利还进一步下降,现在看是稳住了,并且线上业绩会汤总表示,上半年因为yq放开,滨江服务还加大了投入开展了活动提升业主的满意度,所以做到毛利率与去年年底略有回升,这点非常不容易。

2.非业主增值服务这项业务其实是靠关联方滨江集团的规模扩张及销售业绩增长。上半年,集团共获项目23个,去年同期是30个,毛利率从45.1%下降到40.5%。管理层表示是公司主动调低了收费标准,在现在这个大环境下,表示理解。非业主增值服务一直是物业投资者所诟病的地方,认为就是地产向物业输送利润,这块我以前的帖子已经多次解释,这里不再重复。

3.今年最大的亮点5S服务,公司一再表示未来5s增值收入是公司未来发展的重点,也是利润的大多数来自,包括优家服务、优居服务及优享服务,这块增长空间和速度将非常大。5S服务合约负债从2022年底的7.43亿元增长到11.55亿元,半年收入1.91亿元,其中优居服务确认收入1.2亿元,管理层表示优居服务硬装业务的毛利20%,基本上负债里的11.5亿元毛利就是2.3亿元,平均结算周期在2.5年,不考虑增量,这块今后每年就是1亿元毛利的增量。这里我再提醒一下各位投资者,滨江服务的5S服务现在还是被严重低估了,大家还认为这块硬装、软装业务是一次性,现在滨江这块业务在杭州也只是在几个楼盘试点推进,都才只开始做1年的时间,已经取得这种的成绩,我自己所在的几个滨江业主群,大家所反应的都是极力希望滨江来自己的小区做这块业务,滨江表示实在是团队忙不过来。滨江物业做硬装、软装业务有天然的优势:一是滨江的楼盘高端,单套总价千万的盘,业主再投入几十万的加装包很容易接受;二是滨江的好口碑,由滨江物业来装修,后期有问题能找到人,业主放心;三是价格公道,这块业务公司的毛利20%,而且是集中采购,相对外面的装修公司,价格相对较容易被业主接受。

本期在管建筑面积4870万平方米,同比增长37.4%,其中独立第三方占总在管面积56.1%;上半年新增在管面积673.8万平方米,其中独立第三方占比达62.3%;合约建筑面积达7422万平方米,同比增长29.4%,另外从管理单价上看,物业管理费单价4.27元/平/月,与去年同期基本持平。

点评:1.物业管理费单价4.27元/平/月,与去年同期基本持平。在外拓面积大幅度的增加的情况下,物业费能继续保持,这个从去年开始一直是超本人预期的,说明公司并没有降价去外拓,外拓的项目质量是有保障的。滨江服务的品牌溢价已很明显,物业费处于行业顶配水平,同样的管理面价,收入的变现能力也大于很多物业公司。

2.注意到上半年终止了107万平方米的在管面积,管理层表示一是主动放弃部分在管面积,这点在股东会上,提问管理层滨江有无基础物业服务亏损楼盘,公司表示统计有不到10个楼盘是亏损的(你们可以看看其他物业,没对比就没伤害),亏损的楼盘如果业主不提价,将主动放弃;二是竞争加大,这个也能够理解,现在物业大家也都在存量竞争;三是合作方暴雷失去项目。

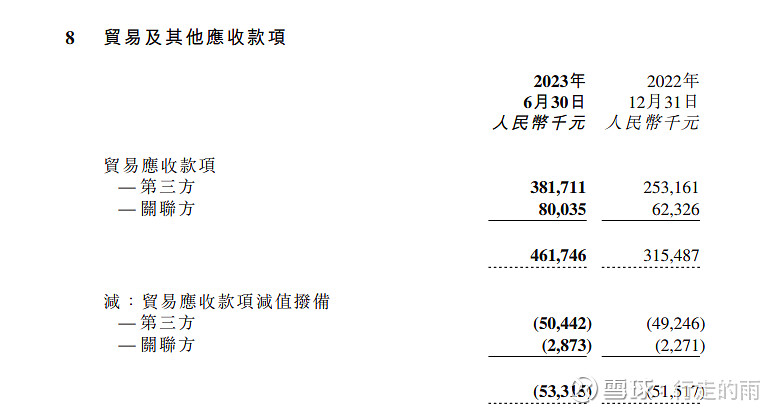

应收账款为4.62亿元,较去年年底3.15亿元,增加了1.47亿元,减值拨备0.533亿元。

点评:1.应收占比在整个行业中还属于最健康的。增长的根本原因:一是管理业务规模扩大,对应的应收金额会增大;二是个别合作方困难,应收账期变长;总体看依旧很健康,你们可以横向拿滨江的应收数据和其他物业公司对比一下,就知道滨江有多么的优秀。

2.亮点是去年公司贸易应收减值亏损390万元减少至当期的310万元,坏账计提转回,收回以前年度的应收账款。我们大家可以看到滨江服务的财报中应收账款是只分1年内、1年-2年两项的,2年以上滨江全部减值,但2年以上还是可以要回一部分的,说明公司对应收账款的亏损拨备是审慎而充分的,大家看财务报表数据的时候肯定要仔细,同行还有5年的应收的。

按8月25日收盘价每股19.28港币计算,市值53.29亿港币,人民币:港币汇率1.077计算,对应市值49.48亿人民币,上半年权益股东净利润2.31亿元,考虑源泉税回拨,预计全年净利润增长27%左右,对应全年净利润5.32亿元,PE9.3倍,考虑管理层强调将在明年恢复中期分红,并保持60%以上分红率,预计2024年全年保守预计分红将超10%(为什么保守,这里就不再展开),账上现金30亿,无有息负债,业绩稳健增长,妥妥的持股躺赢收息,具备罕见投资价值。

预计2024年全年保守预计分红将超10%,请问怎么算的,按今年利润增长27%来算,2023年分红是6.58%。2024怎么就10%了,请楼主解惑。

“极力希望滨江来自己的小区做这块业务”不太明白,为什么装修好的房子还要软硬装?

一、 收入及利润数据 上半年收入11.9亿元,同比增长43.1%;毛利3.18亿元,同比增长21.3%,期内净利润2.375亿元,同比增长23.4%,权益股东利润2.31亿元,较2022年同期1.9亿元增长21.4%,淨利率為20.0%,較2022 年同期數額23.1%減少3.1個百分點。点评:在年初业绩发布会上,老戚给管理层...

上一篇:100㎡全包一口价55888元 下一篇:老听他人说辅材辅材详细有哪些你都搞清楚了吗?

ballbet网址是什么:2023年装修市场发展现状分析及

ballbet网址是什么:2023年装修市场发展现状分析及

ballbet网址是什么:硬装+软装总共花费21万街坊说:

ballbet网址是什么:2023年装修市场发展现状分析及